思格新能港股IPO:豪华基石扎堆800亿储能新星 营收两年增150倍 盈利快速兑现 需关注产品集中风险与竞争格局

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

思格新能于4月8日启动全球发售,预计于4月16日在港交所挂牌交易。本次IPO采用定价发行,发行价格为324.20港元/股,基础发行股数约为1357万股,对应基础发行规模约为44.0亿港元;绿鞋后发行股数约为1561万股,对应绿鞋后发行规模约为50.6亿港元,为2026年至今港股发行规模最大的非A to H上市项目。

公司作为全球可堆叠分布式光储一体机龙头,凭借爆发式增长获顶级资本扎堆认购,但成立仅四年、业绩可持续性、估值合理性、单一产品依赖及巨头竞争等问题,亦成为市场热议焦点。

本次IPO共引入19家基石投资者,合计认购金额近2.8亿美元,占基础发行规模的49.8%。这一比例在近期港股IPO中处于高位水平,为本次发行提供了坚实的订单支撑与市场信心。从结构来看,基石阵容呈现国际化、专业化、多元化特征,覆盖国际 自助下单平台自助下单平台自助下单平台 基金、全球顶级资管、一线私募及产业与长线资金:

国际资本方面,淡马锡间接子公司Aranda出资3300万美元领衔;高盛资产管理、瑞银资产管理各投资2100万美元,法国巴黎银行旗下AXAIM投资1500万美元,彰显全球主流机构对公司赛道与成长性的认可。

中资私募阵营同样亮眼,高瓴资本通过两个主体合计投资2100万美元;源峰基金、景林资产、高毅资产、博裕资本等国内头部私募亦悉数参与。

此外,上海、欧力士、正大、保险、工银理财等产业资本与长期资金同步入局,进一步优化基石结构。

这支高质量且高度多元化的基石阵容,不仅锁定近半数发行规模,也向市场传递出专业机构对思格新能源短期增长确定性、细分赛道龙头地位及长期价值的一致认可。

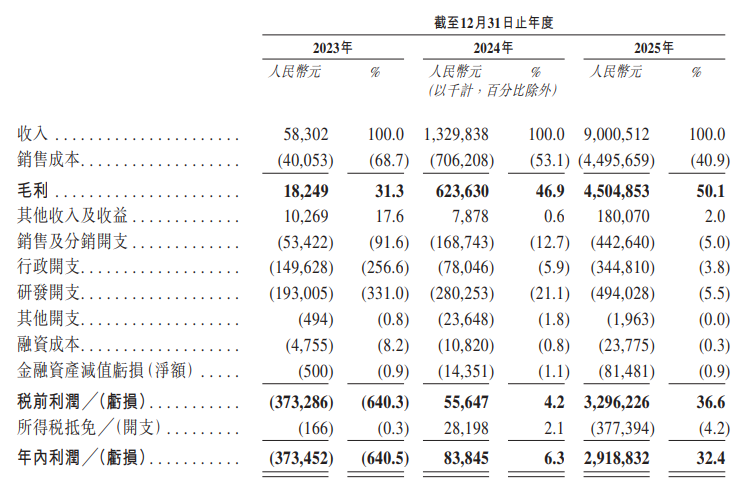

业绩层面,思格新能源交出了一份指数级爆发式增长的答卷。公司2022年5月成立,2023年正式进入商业化落地阶段,随即开启跨越式成长。2023年至2025年,公司营业收入分别为5830万元、13.30亿元、90.01亿元,两年间增长超150倍;净利润由2023年亏损3.73亿元,迅速实现扭亏为盈,2024年盈利0.84亿元,2025年大幅攀升至29.19亿元,在极短时间内完成从投入期到规模化盈利的完整闭环。同期毛利率持续改善,从2023年的31.3%提升至2024年的46.9%,2025年进一步升至50.1%,规模效应、产品结构优化与供应链效率提升共同推动盈利能力持续上行。

根据弗若斯特沙利文数据,按2024年出货量计算,思格新能源在全球可堆叠分布式光储一体机市场份额达28.6%,位居全球第一,在细分赛道形成显著领先优势。2026年前两个月,公司核心产品销量同比增长314.3%,在手订单规模同比增长520.4%,高增长势头持续强化。

对比港股市场大量长期亏损、盈利模式不清晰、增长路径不确定的新股与已上市企业,思格新能源在成立仅三年时间内便实现收入指数级增长、利润快速转正、规模与毛利率同步提升,形成清晰可验证、可复制、可扩张的商业模式,这种短周期、高确定性、强兑现度的成长曲线,在当前港股市场中具备极强稀缺性与吸引力。

按本次发行价测算,思格新能源上市后总市值约800亿港元,对应2025年业绩的静态市盈率为24.6倍。市场直观认为这一估值水平偏高,核心原因是其PE显著高于行业龙头(对应2025年业绩静态市盈率19.6倍)。但需要明确的是,阳光电源近期因2025年第四季度盈利水平不及市场预期,市值已出现约20%的回调,其当前估值已包含明显的业绩悲观预期,与思格新能源处于完全不同的业绩周期与市场预期阶段,不具备直接可比性。

更关键的是,公司虽与图示可比公司同属储能赛道,但无论从市场定位、产品形态还是应用场景来看,均非思格新能源的直接竞争对手:阳光电源、、以集中式/分布式光伏逆变器、大型储能系统为主,、聚焦户用储能电池与传统储能系统,而思格新能源深耕的可堆叠分布式光储一体机,是户用储能领域的全新细分赛道,主打模块化、一体化、高集成度的消费级产品,与传统储能企业的产品定位、目标客群、竞争格局存在本质差异。

这种赛道差异直接体现在增长维度上:思格新能源凭借细分赛道的先发优势,实现了成立仅四年、两年收入增长超150倍、净利润快速扭亏为盈的爆发式成长,增速远高于传统储能赛道企业。正是这种细分赛道的稀缺性、远高于行业平均的超高增速、清晰可验证的盈利路径,支撑了公司当前的估值水平。即便PE略高于阳光电源等传统储能龙头,也因赛道、产品、增长的本质差异,不具备直接可比性,公司在自身细分领域的估值仍具备合理性与投资性价比。

尽管公司中短期增长确定性较高,当前估值也未因高速增长出现过度溢价,但从长期发展维度看,思格新能源仍面临多重需要持续关注的潜在风险。

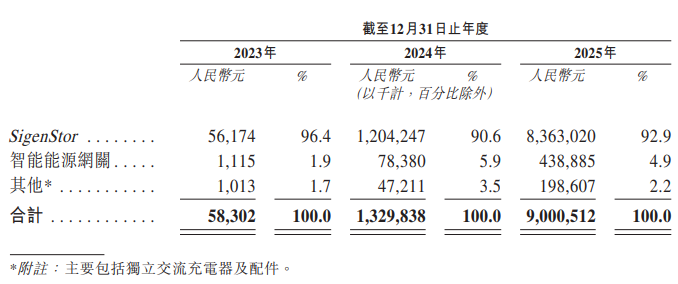

第一,单一产品依赖度极高,收入结构脆弱。2023至2025年,公司旗舰产品SigenStor收入占比分别高达96.4%、90.6%、92.9%,连续三年维持在90%以上,几乎以单一产品支撑全部营收。尽管公司在2025年已推出面向工商业场景的SigenStack储能系统及专用逆变器,但新产品收入贡献尚低,短期内难以改变高度依赖SigenStor的格局。若未来出现产品价格战、终端需求放缓、海外政策变动或产品竞争力被赶超,将直接对公司收入、毛利与盈利造成显著冲击。

第二,行业巨头潜在入局,竞争格局面临重构压力。可堆叠分布式光储一体机赛道具备高毛利、高增长、全球化等突出优势。特斯拉、、阳光电源等行业巨头在储能、逆变器、动力电池、能源管理系统等领域具备深厚积累,在品牌、资金、供应链规模、渠道覆盖与研发投入上具备碾压级优势。一旦上述巨头加速推出同类模块化、可堆叠光储一体机产品,凭借成本与渠道优势快速下沉,思格新能源的全球第一份额将面临直接挑战,行业竞争格局可能在短期内快速恶化,公司的成长确定性与毛利率水平均可能受到明显压制。